Impuesto de Sucesiones: plazos y documentos imprescindibles

Impuesto de sucesiones: conoce plazos, documentos y prórroga para evitar errores y presentar la herencia con más seguridad.

El impuesto de sucesiones es el tributo que grava la adquisición de bienes y derechos por herencia. En las adquisiciones mortis causa, el devengo se produce con el fallecimiento de la persona causante, conforme al artículo 24 de la Ley 29/1987, y el plazo general de presentación es de seis meses desde esa fecha, con posibilidad de solicitar prórroga en determinados términos. Aun así, conviene revisar siempre la normativa y la gestión aplicable en la comunidad autónoma competente, porque bonificaciones, reducciones, oficinas y trámites prácticos pueden variar.

Qué es el impuesto de sucesiones y cuándo nace la obligación de presentarlo

El impuesto sobre sucesiones y donaciones es un tributo estatal cedido a las comunidades autónomas. En la práctica, esto significa que existe una base legal común en la Ley 29/1987, de 18 de diciembre, y en el Real Decreto 1629/1991, de 8 de noviembre, pero la cuantía final, las reducciones, las bonificaciones y buena parte de la gestión pueden depender del territorio en el que deba presentarse.

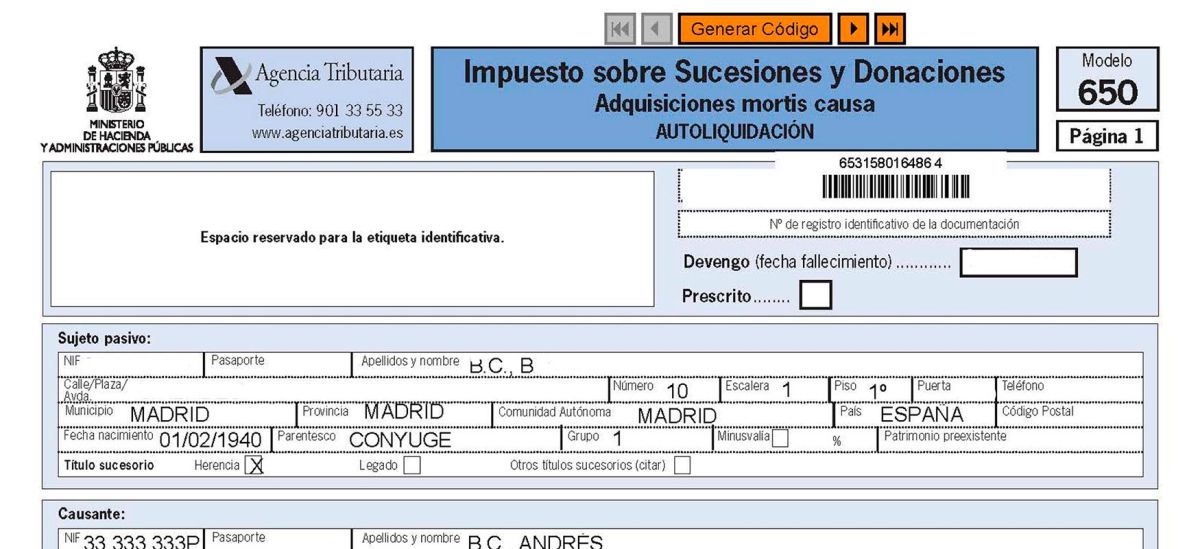

En una herencia, la obligación tributaria nace cuando se produce el fallecimiento. El artículo 24 de la Ley 29/1987 sitúa el devengo en esa fecha para las adquisiciones mortis causa. Desde ese momento empieza a contar, con carácter general, el plazo para presentar la autoliquidación o declaración correspondiente, que habitualmente se canaliza mediante el modelo 650, aunque su formato y tramitación pueden variar según la comunidad autónoma competente.

Además del impuesto, al tramitar una herencia suele ser necesario ordenar la documentación civil, bancaria, registral y fiscal para poder determinar el caudal hereditario, identificar a los herederos y calcular el valor de los bienes y de las deudas deducibles.

Cuál es el plazo para presentar el impuesto de sucesiones

La respuesta corta es esta: el plazo general para presentar el impuesto de sucesiones es de seis meses desde el fallecimiento. Ese criterio figura en el artículo 67 del Reglamento del Impuesto, que también contempla la posibilidad de solicitar prórroga.

Plazo general de seis meses

Como regla general, la autoliquidación o declaración debe presentarse dentro de los seis meses siguientes al día del fallecimiento. Si el último día fuese inhábil según la administración competente, conviene comprobar cómo se aplica el cómputo en esa sede u oficina, especialmente si la presentación se hace por vía telemática o ante una comunidad autónoma concreta.

Posibilidad de solicitar prórroga

El artículo 67 del Reglamento prevé la posibilidad de pedir una prórroga del impuesto. Ahora bien, conviene revisar con cuidado cuándo debe solicitarse, qué requisitos documentales pueden exigirse y qué efectos concretos produce, porque la gestión práctica y la forma de tramitarla pueden depender de la comunidad autónoma competente.

En la práctica, no basta con asumir que la prórroga resolverá cualquier retraso. Puede ser necesario justificar la solicitud, presentarla dentro del plazo reglamentario y tener en cuenta que la ampliación del plazo no siempre elimina otros efectos económicos que puedan derivarse, como los intereses que resulten aplicables según la normativa y el expediente concreto.

Qué pasa si se presenta fuera de plazo

Si la presentación se hace fuera de plazo, pueden surgir recargos por presentación fuera de plazo y, en su caso, otros costes asociados, según cómo se regularice la situación y si ha mediado o no requerimiento administrativo. El impacto económico no es uniforme en todos los supuestos, por lo que conviene revisar el caso concreto antes de presentar una autoliquidación tardía.

Idea clave: si prevés dificultades para reunir certificados, valorar bienes o cerrar la aceptación de herencia, lo prudente suele ser revisar de inmediato la opción de prórroga y no esperar a que venza el plazo ordinario.

Qué documentos suelen hacer falta para tramitar una herencia

La documentación sucesiones puede variar según los bienes de la herencia, la existencia o no de testamento y la comunidad autónoma que gestione el impuesto. Aun así, hay una base documental que suele repetirse en la mayoría de expedientes.

Documentos personales y del causante

- Certificado literal de defunción.

- Certificado del Registro General de Actos de Última Voluntad.

- Copia autorizada del testamento, si existe.

- Si no hay testamento, documentación de la declaración de herederos.

- DNI, NIE o documentos identificativos de herederos, legatarios y, en su caso, representante.

- Libro de familia u otros documentos que acrediten parentesco, si resultan relevantes para aplicar reducciones o beneficios fiscales.

Documentos sobre bienes, derechos y deudas

- Escrituras de inmuebles, referencias catastrales y, cuando proceda, información sobre su valor.

- Certificados bancarios con saldos a la fecha del fallecimiento.

- Documentación de acciones, fondos, seguros de vida u otros productos financieros.

- Permisos de circulación y fichas técnicas de vehículos, si forman parte del caudal hereditario.

- Facturas, recibos o justificantes de deudas y cargas deducibles, cuando proceda acreditarlas.

- Título sucesorio y escritura de aceptación y adjudicación de herencia, si ya se ha otorgado.

| Documento | Para qué sirve | Cuándo puede pedirlo la administración |

|---|---|---|

| Certificado de defunción | Acredita el fallecimiento y la fecha de devengo | Desde el inicio del expediente |

| Últimas voluntades | Permite comprobar si existe testamento | Al identificar el título sucesorio |

| Testamento o declaración de herederos | Determina quién hereda y en qué términos | Al revisar la autoliquidación de herencia |

| Certificados bancarios | Acreditan saldos y posiciones financieras | Al comprobar el valor de los bienes |

| Escrituras y datos catastrales | Identifican inmuebles y su valoración | Si hay bienes inmuebles en la herencia |

En algunos casos pueden solicitarse documentos adicionales: certificados de empadronamiento, justificantes de discapacidad, pólizas de seguro, contratos privados, extractos complementarios o acreditación de deudas. Dependerá de la composición de la herencia y de los beneficios fiscales que se pretendan aplicar.

Cómo presentar el modelo 650 y qué conviene revisar antes

El modelo 650 es la referencia habitual para la autoliquidación o declaración del impuesto en las adquisiciones por herencia. No obstante, al ser un tributo cedido, su diseño, canal de presentación, anexos y oficina competente pueden variar según la comunidad autónoma.

Pasos prácticos antes de presentar

- Identificar qué comunidad autónoma resulta competente para la gestión del impuesto.

- Reunir el título sucesorio y la documentación básica del causante y de los herederos.

- Inventariar bienes, derechos, cargas y deudas del caudal hereditario.

- Comprobar qué valores deben declararse y qué justificantes conviene conservar.

- Revisar si proceden reducciones, bonificaciones o beneficios autonómicos según parentesco, vivienda habitual, empresa familiar u otras circunstancias.

- Verificar si la herencia ya está aceptada o si la tramitación fiscal debe coordinarse con la escritura notarial.

Qué revisar para evitar incidencias

- Que la fecha de fallecimiento coincida con la del certificado y con el cómputo del plazo.

- Que los saldos bancarios y valores financieros estén referidos a la fecha del devengo.

- Que los inmuebles estén correctamente identificados y valorados según la normativa aplicable.

- Que las deudas deducibles estén documentalmente justificadas.

- Que la documentación presentada sea coherente con la aceptación de herencia y con el reparto entre herederos.

Qué cambia según la comunidad autónoma

Este punto es esencial en impuesto sucesiones España: aunque la ley estatal establece la estructura básica del tributo, las comunidades autónomas pueden asumir competencias normativas y de gestión. Por eso, no conviene dar por hecho que una bonificación, una reducción o una forma de presentar el expediente será igual en todo el país.

- Pueden variar las bonificaciones en cuota, especialmente entre familiares directos.

- Pueden cambiar las reducciones por parentesco, discapacidad, vivienda habitual o empresa familiar.

- Puede variar la oficina competente y el procedimiento telemático o presencial.

- Puede cambiar la documentación complementaria que se pida en la práctica administrativa.

- Puede haber diferencias en formularios, anexos o instrucciones del modelo 650.

Antes de presentar, habrá que comprobar la normativa autonómica aplicable y la sede electrónica u oficina liquidadora competente. Esa revisión suele ser determinante para evitar errores de cálculo o presentaciones en el órgano incorrecto.

Errores frecuentes al tramitar el impuesto de sucesiones

- Confundir el plazo: pensar que los seis meses empiezan cuando se firma la aceptación de herencia y no cuando se produce el fallecimiento.

- Esperar al último momento: muchos retrasos vienen de certificados, saldos bancarios o valoraciones que no se solicitaron a tiempo.

- No revisar la comunidad autónoma competente: puede llevar a usar formularios o criterios que no corresponden.

- Declarar bienes sin soporte documental suficiente: esto puede generar requerimientos o comprobaciones posteriores.

- Aplicar beneficios fiscales sin verificar requisitos: parentesco, convivencia, vivienda habitual o actividad empresarial suelen exigir prueba concreta.

- Presentar fuera de plazo sin estrategia de regularización: conviene valorar antes el impacto de recargos, intereses y documentación pendiente.

Mini FAQ

¿Se puede tramitar una herencia sin tener todos los papeles desde el primer día? Puede iniciarse la recopilación documental de forma escalonada, pero no conviene dejar pasar el plazo sin revisar si procede prórroga o una presentación posible con la información disponible.

¿La firma de notaría sustituye la presentación del impuesto? No necesariamente. La escritura de aceptación de herencia y la autoliquidación fiscal son planos distintos, aunque deban coordinarse.

¿Siempre se paga? No en todos los casos resulta una cuota efectiva a ingresar, porque pueden existir reducciones o bonificaciones, pero aun así puede subsistir la obligación de presentar.

Qué conviene hacer si no llegas a tiempo o falta documentación

Si ves que los herencia plazos se agotan, lo más prudente suele ser actuar antes del vencimiento. En muchos casos conviene revisar inmediatamente si cabe solicitar la prórroga prevista reglamentariamente y qué documentación mínima exige la comunidad autónoma competente para admitirla.

Si el plazo ya ha vencido, puede ser preferible regularizar cuanto antes en lugar de mantener la situación sin presentar. El modo de hacerlo y sus efectos económicos dependerán de si existe requerimiento, de la fase del expediente y de la normativa aplicable. También puede ser útil dejar constancia ordenada de las gestiones realizadas para obtener certificados, saldos o valoraciones si la demora se debe a falta de documentación ajena al heredero.

Cuando hay inmuebles, cuentas bloqueadas, varios herederos o dudas sobre el valor de los bienes, una revisión técnica temprana suele evitar incidencias posteriores con bancos, registros, notaría o administración tributaria.

Resumen práctico

Para tramitar herencia con más seguridad, quédate con estas ideas: el devengo se produce en la fecha de fallecimiento, el plazo general para presentar el impuesto es de seis meses, y la prórroga puede ser una opción si se solicita en tiempo y forma. La documentación habitual incluye certificado de defunción, últimas voluntades, testamento o declaración de herederos, identificaciones, datos de bienes, saldos bancarios y justificantes de deudas.

A partir de ahí, habrá que comprobar qué normativa autonómica resulta aplicable, cómo se presenta el modelo 650 y qué beneficios fiscales podrían corresponder según parentesco y composición del patrimonio hereditario.

Si tienes dudas sobre plazos, documentación sucesiones o sobre cómo ordenar la autoliquidación de herencia sin errores, el siguiente paso razonable suele ser revisar el expediente completo antes de presentar, especialmente cuando hay varios herederos, inmuebles o diferencias entre comunidades autónomas.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.