Servicio

Tramitación de herencias y sucesiones en España

Gestionar una sucesión puede implicar decisiones civiles, fiscales y documentales que conviene revisar con calma. La tramitación de herencias resulta especialmente útil para quienes necesitan ordenar los pasos, comprobar si existe testamento, preparar la aceptación de herencia, liquidar impuestos y formalizar el reparto con seguridad jurídica en España.

Tramitar una herencia en España suele abarcar la localización y revisión de la documentación sucesoria, la identificación de herederos y legatarios, el análisis del caudal hereditario, la preparación de escrituras y trámites notariales, la liquidación del impuesto de sucesiones y, cuando proceda, la adjudicación de bienes. El alcance exacto dependerá del caso, de si existe testamento, de los bienes a repartir y de la comunidad autónoma aplicable.

Contar con apoyo profesional suele ser recomendable cuando hay inmuebles, cuentas bancarias, varios herederos, dudas sobre deudas del causante, discrepancias en el reparto o diferencias territoriales en la fiscalidad. Una revisión previa puede evitar errores documentales, decisiones precipitadas y costes innecesarios.

Qué incluye la tramitación de herencias en España

La tramitación de herencias no se limita a firmar una escritura. Suele comprender un conjunto de actuaciones previas y posteriores dirigidas a determinar quiénes tienen derechos en la sucesión, qué bienes y deudas integran la herencia y qué formalidades deben cumplirse para aceptar, partir y adjudicar el patrimonio hereditario.

- Comprobación de la existencia de testamento notarial o, en su defecto, análisis de la sucesión intestada.

- Obtención y revisión de certificados, últimas voluntades y documentos identificativos.

- Determinación de herederos y legatarios, así como del régimen sucesorio aplicable.

- Inventario y valoración del caudal hereditario, incluyendo bienes, derechos y deudas.

- Preparación de la aceptación de herencia, del cuaderno particional y de la adjudicación de bienes.

- Revisión de la fiscalidad: liquidación del impuesto de sucesiones, plusvalía municipal si procede y otras obligaciones conexas.

- Coordinación con notaría, entidades bancarias, registros y administraciones competentes cuando sea necesario.

En muchos expedientes, el valor del servicio está en detectar incidencias antes de formalizar el reparto: cargas sobre inmuebles, discrepancias en saldos, bienes no documentados, herederos con dudas sobre aceptar o renunciar, o beneficios fiscales que pueden requerir una gestión correcta y dentro del marco aplicable.

Cuándo conviene recibir ayuda profesional para gestionar una herencia

Hay herencias sencillas en apariencia que pueden complicarse por un detalle documental o fiscal. Recibir ayuda profesional suele ser especialmente conveniente cuando la herencia incluye inmuebles, participaciones, varios productos bancarios, deudas, donaciones previas, bienes en distintas provincias o posibles reducciones fiscales que deban justificarse correctamente.

Situaciones en las que conviene revisar el caso con detalle

- Existe herencia con testamento, pero su interpretación no es clara o hay legados, sustituciones o previsiones que requieren análisis.

- Se trata de una herencia sin testamento y hay que tramitar la declaración de herederos.

- Algún heredero duda sobre aceptar, renunciar o aceptar a beneficio de inventario, según las circunstancias del caso.

- Hay desacuerdos sobre la valoración de bienes o sobre el reparto de herencia.

- La persona fallecida residía en una comunidad autónoma distinta de la de los herederos, o hay bienes en diferentes territorios.

- Se sospecha la existencia de deudas, avales, cargas registrales o movimientos patrimoniales previos que conviene comprobar.

En estos supuestos, un acompañamiento técnico permite ordenar la documentación, definir el itinerario adecuado y reducir el riesgo de errores que después resulten costosos de corregir.

Pasos habituales para tramitar una herencia

Aunque cada expediente puede requerir comprobaciones adicionales, estos son los pasos que suelen formar parte del proceso para gestionar una herencia en España:

- Recopilar la documentación básica. Certificado de defunción, certificado de últimas voluntades y copia autorizada del testamento si existe, entre otros documentos.

- Determinar quiénes son los llamados a la herencia. Si no hay testamento, habrá que valorar la tramitación de la declaración de herederos conforme al régimen sucesorio aplicable.

- Inventariar bienes y deudas. Se revisan inmuebles, cuentas, vehículos y trámites DGT, seguros, participaciones, préstamos y otras posiciones patrimoniales.

- Valorar el patrimonio hereditario. La valoración puede influir tanto en la partición hereditaria como en la liquidación fiscal.

- Decidir la forma de aceptación. La aceptación de herencia y, en su caso, la renuncia o fórmulas que requieran mayor cautela deben analizarse según la situación patrimonial.

- Preparar el cuaderno particional y la adjudicación. Cuando hay acuerdo, se documenta el reparto y se coordinan las escrituras notariales necesarias.

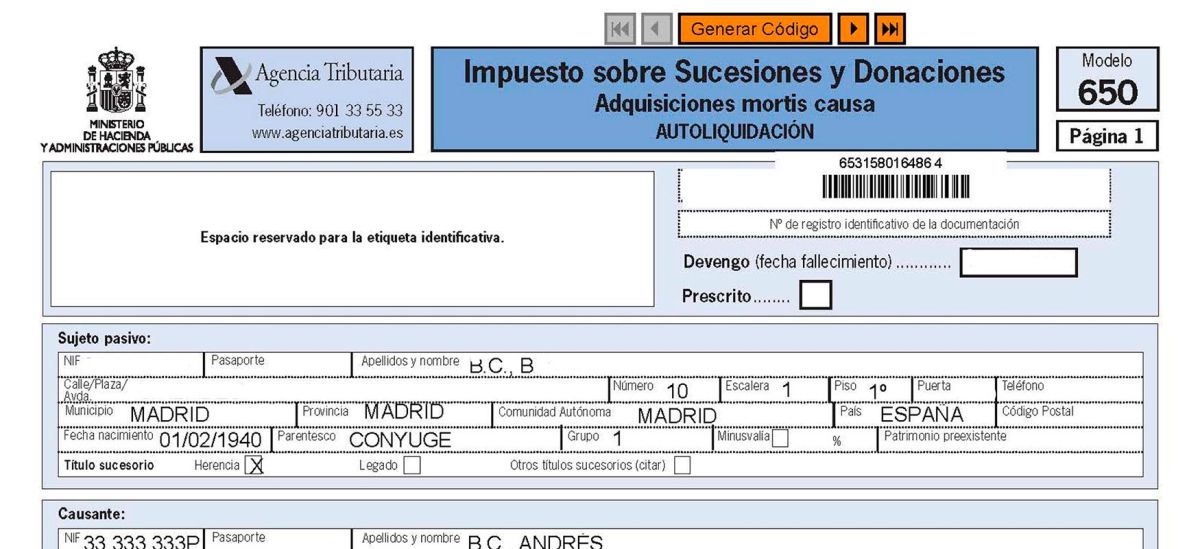

- Liquidar los impuestos y otros gastos vinculados. El impuesto de sucesiones y la plusvalía municipal, si procede, pueden exigir gestiones diferenciadas.

- Formalizar cambios de titularidad. Según los bienes, puede ser necesario actuar ante notaría, registros, bancos, aseguradoras o administraciones.

No todas las herencias siguen exactamente el mismo recorrido. La existencia de bienes indivisibles, usufructos, legitimarios, menores de edad, no residentes o discrepancias entre coherederos puede exigir un análisis adicional antes de avanzar.

Documentación y comprobaciones que pueden ser necesarias

Los documentos para tramitar una herencia pueden variar, pero conviene trabajar con una revisión ordenada desde el inicio. Una falta de documentación o una información patrimonial incompleta puede retrasar la adjudicación o afectar a la fiscalidad.

- Certificado de defunción.

- Certificado de actos de última voluntad.

- Copia autorizada del testamento, si existe.

- Documentos identificativos de herederos y causante.

- Libro de familia o certificados que acrediten parentesco, cuando sean relevantes.

- Títulos de propiedad de inmuebles, notas registrales o referencias catastrales.

- Certificados bancarios de saldos y productos financieros a la fecha del fallecimiento.

- Documentación de vehículos, seguros de vida, acciones, participaciones o negocios.

- Información sobre préstamos, deudas, cargas o avales vigentes.

- Justificantes de gastos deducibles o de circunstancias con posible relevancia fiscal.

Además de reunir documentos, suele ser importante realizar comprobaciones materiales: si existen bienes no declarados inicialmente, si los saldos bancarios son correctos, si hay disposiciones previas que convenga contextualizar, o si la titularidad registral coincide con la realidad sucesoria.

Cuando la información patrimonial está dispersa o hay dudas sobre la composición del caudal hereditario, una revisión técnica previa ayuda a evitar particiones incompletas o liquidaciones fiscales mal planteadas.

Impuesto de sucesiones, plusvalía y otras cuestiones fiscales a revisar

Uno de los puntos más sensibles en la gestión sucesoria es la fiscalidad. La liquidación del impuesto de sucesiones puede depender del parentesco, del patrimonio preexistente, del valor de los bienes, de determinadas reducciones y, de forma muy relevante, de la normativa y beneficios aplicables en la comunidad autónoma correspondiente.

Cuando hay inmuebles urbanos, también puede ser necesario revisar la llamada plusvalía municipal, siempre según el supuesto concreto y la normativa local aplicable. Además, ciertos bienes o rendimientos posteriores al fallecimiento pueden tener implicaciones adicionales que conviene coordinar con una visión fiscal completa.

Aspectos fiscales que conviene comprobar

- Qué administración resulta competente según la residencia habitual del causante y las reglas aplicables.

- Qué reducciones, bonificaciones o beneficios autonómicos pueden corresponder.

- Cómo valorar correctamente inmuebles, cuentas, participaciones o ajuar, si procede.

- Si existen seguros de vida, donaciones previas u operaciones que afecten a la base imponible.

- Qué gastos pueden requerir justificación documental para su tratamiento fiscal.

Antes de presentar autoliquidaciones o repartir bienes, suele ser prudente revisar la estrategia documental y fiscal. Un error en valores, parentesco, bienes incluidos o comunidad autónoma aplicable puede obligar a rectificar después.

Como referencia oficial, puede consultarse la normativa publicada en el BOE y la información tributaria disponible en la Sede de la Agencia Tributaria, aunque la aplicación práctica habrá que analizarla según cada expediente.

Herencia con testamento, sin testamento y posibles incidencias entre herederos

No es lo mismo una herencia con testamento que una sucesión intestada. Cuando existe testamento, primero hay que interpretar correctamente sus disposiciones y comprobar cómo encajan con la composición real del patrimonio. Cuando no existe, suele ser necesario acreditar quiénes son los llamados legalmente a heredar mediante la correspondiente declaración de herederos.

En ambos escenarios pueden surgir incidencias: un heredero que no localiza documentación, discrepancias sobre quién debe recibir un bien concreto, dudas sobre mejoras o legados, cuentas compartidas, bienes indivisibles o valoraciones muy distintas entre coherederos. En esos casos, conviene analizar antes el testamento, la documentación patrimonial y la posición de cada interesado.

También puede ser necesario revisar si la partición hereditaria propuesta respeta los derechos sucesorios aplicables y si la adjudicación de bienes es viable desde el punto de vista notarial, registral y fiscal. No siempre la solución más rápida es la más adecuada si genera desequilibrios, tributación innecesaria o conflictos futuros.

Una gestión ordenada ayuda a reconducir estas situaciones con mayor claridad, especialmente cuando el objetivo es cerrar el expediente con un reparto documentado y sostenible para todas las partes implicadas.

Revisión final y siguiente paso recomendable

La gestión de una herencia exige coordinar documentación, comprobaciones civiles y fiscalidad con criterios que pueden variar según la comunidad autónoma y las circunstancias concretas del fallecimiento. Los errores en certificados, valoraciones, aceptación, adjudicación o liquidación de impuestos pueden complicar el proceso más de lo previsto.

Antes de firmar, repartir bienes o presentar impuestos, conviene revisar el expediente completo: quiénes heredan, qué integra realmente el caudal hereditario, si existen deudas, qué costes fiscales pueden derivarse y si hay acuerdo suficiente entre los interesados para formalizar la partición.

Si necesitas ayuda con la tramitación de herencias, el siguiente paso razonable suele ser una revisión profesional de la documentación disponible y de la situación patrimonial para definir cómo proceder con mayor seguridad y evitar decisiones precipitadas.

¿Buscas orientación sobre este tema?

Contenido informativo. Si lo solicitas, te ponemos en contacto con una abogada colegiada colaboradora independiente.