Modelo 650: presentación del Impuesto de Sucesiones

Modelo 650: entiende plazo, documentación y presentación del impuesto de sucesiones y evita errores antes de autoliquidar la herencia.

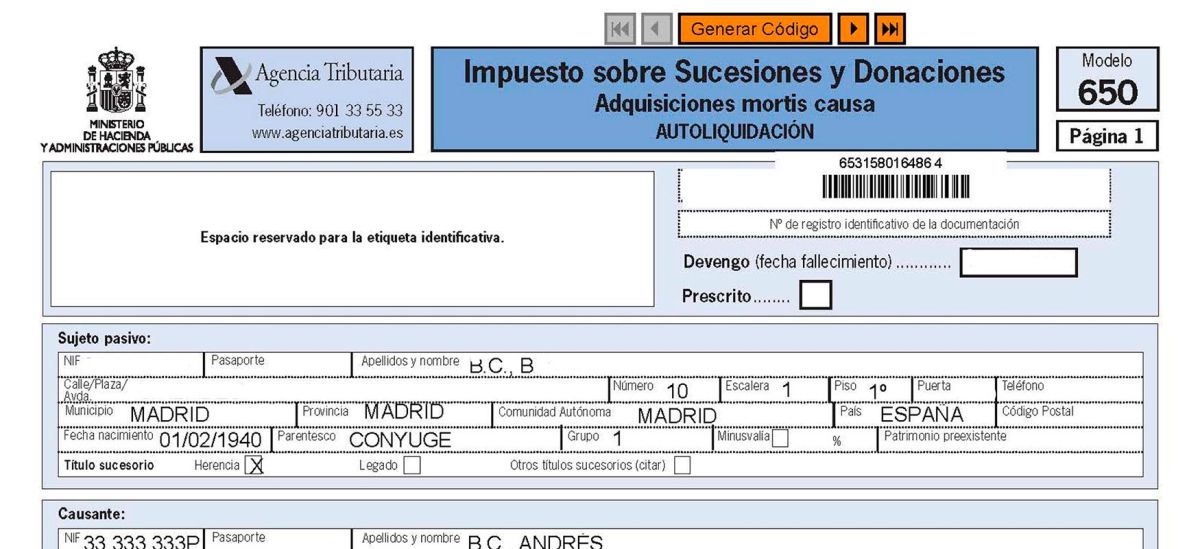

El modelo 650 es la denominación práctica que suele utilizarse para la autoliquidación del Impuesto sobre Sucesiones cuando se produce una adquisición mortis causa, es decir, por herencia. Ahora bien, conviene aclararlo desde el inicio: aunque el marco jurídico general viene dado por la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones y por el Real Decreto 1629/1991, de 8 de noviembre, la gestión concreta del impuesto puede variar según la comunidad autónoma competente, que puede disponer de sus propios modelos, formularios equivalentes, plataformas telemáticas u oficinas liquidadoras.

Por eso, al hablar de presentación del modelo 650 en España, lo prudente es entenderlo como una referencia administrativa habitual, no como un formato único idéntico en todo el territorio. Antes de presentar una autoliquidación de herencia, habrá que comprobar qué comunidad autónoma resulta competente, qué documentación exige y si existe presentación online o presencial habilitada.

Respuesta breve

El modelo 650 es, de forma general, el formulario o sistema de autoliquidación del impuesto por herencia que presentan los herederos, legatarios u otros adquirentes por causa de muerte. El plazo general para presentar el Impuesto de Sucesiones suele ser de seis meses desde el fallecimiento, con posibilidad de solicitar prórroga en los términos que procedan y siempre revisando la normativa y gestión aplicable en la comunidad autónoma competente.

Qué es el modelo 650 y para qué sirve

El modelo 650 sirve, en la práctica administrativa, para declarar y autoliquidar el impuesto derivado de una herencia. Su función principal es comunicar a la Administración tributaria competente quién adquiere bienes o derechos por fallecimiento, cuál es el caudal hereditario, qué valor se atribuye a cada elemento y qué cuota tributaria puede resultar tras aplicar, en su caso, reducciones, coeficientes o bonificaciones que procedan conforme a la normativa aplicable.

Desde el punto de vista jurídico, el hecho imponible del impuesto se conecta con las adquisiciones de bienes y derechos por herencia, legado o cualquier otro título sucesorio, dentro del marco de la Ley 29/1987. Sin embargo, la forma de materializar esa autoliquidación no siempre es uniforme: algunas comunidades autónomas utilizan formularios propios, otras incorporan plataformas de autoliquidación sucesiones y otras exigen trámites complementarios con anexos o documentación adicional.

En la práctica, este trámite no solo sirve para calcular el impuesto. También suele ser necesario para avanzar en otros pasos de la herencia, como la inscripción de inmuebles, la disposición de cuentas bancarias o la formalización de la partición hereditaria, aunque los requisitos concretos pueden depender del caso y del organismo ante el que se actúe.

Quién tiene que presentar el modelo 650

Con carácter general, deben presentar la autoliquidación quienes adquieren bienes o derechos por causa de muerte: herederos, legatarios o beneficiarios que reciban una atribución patrimonial derivada del fallecimiento. La obligación concreta y la forma de presentación pueden variar según la estructura de la herencia, el número de interesados y las exigencias administrativas de la comunidad autónoma competente.

En herencias con varios herederos, es habitual que cada adquirente tenga que declarar su parte, aunque la gestión puede tramitarse de forma coordinada si el sistema autonómico lo permite o si se presenta documentación común de la sucesión. En supuestos con usufructo viudal, legados concretos, seguros de vida o bienes situados en distintos territorios, conviene revisar con especial cuidado cómo debe reflejarse cada adquisición.

- Herederos designados en testamento o llamados por sucesión intestada.

- Legatarios que reciben bienes o derechos concretos.

- Beneficiarios de determinadas percepciones vinculadas al fallecimiento, si tributan en el ámbito del impuesto.

- Representantes, apoderados o profesionales que presenten en nombre del obligado tributario, si existe habilitación suficiente.

Si existen dudas sobre quién debe autoliquidar, sobre cómo repartir los valores o sobre si un bien forma parte del caudal relicto, lo más prudente es no presentar de forma precipitada y revisar antes la documentación sucesoria completa.

Cuál es el plazo para presentar el Impuesto de Sucesiones

El plazo general del impuesto de sucesiones es de seis meses desde la fecha del fallecimiento. Esta referencia responde al marco general del impuesto y es la que debe tomarse como punto de partida para organizar la presentación del modelo 650 o del sistema equivalente que corresponda.

Además, puede existir la posibilidad de solicitar una prórroga del impuesto, pero conviene hacerlo con prudencia y revisando bien el régimen aplicable, el momento en que debe pedirse y sus efectos. La prórroga no siempre funciona como una simple ampliación automática sin consecuencias, y su tramitación puede requerir requisitos formales o generar intereses según el caso.

| Aspecto | Referencia general |

|---|---|

| Inicio del plazo | Fecha de fallecimiento |

| Plazo ordinario | Seis meses |

| Prórroga | Puede solicitarse, pero habrá que comprobar requisitos, plazo y efectos en la comunidad autónoma competente |

Si la herencia incluye inmuebles, bienes en el extranjero, discrepancias entre herederos o problemas para obtener certificados y saldos bancarios, conviene no agotar el plazo sin revisar si procede pedir prórroga o al menos preparar una estrategia de presentación.

Qué documentación conviene reunir antes de la autoliquidación

La documentación del modelo 650 no siempre es idéntica en todas las comunidades autónomas, pero hay un núcleo documental que suele repetirse. Reunirlo con tiempo ayuda a evitar errores de valoración, omisiones de bienes o incidencias en la presentación.

- Certificado de defunción.

- Certificado del Registro General de Actos de Última Voluntad.

- Copia autorizada del testamento o, si no existe, documentación de declaración de herederos.

- Inventario de bienes, derechos y deudas del causante.

- Certificados bancarios de saldos a fecha de fallecimiento.

- Escrituras o notas simples de inmuebles y referencias catastrales, cuando existan bienes inmuebles.

- Documentación de vehículos, participaciones sociales, fondos, seguros u otros activos hereditarios.

- Justificantes de deudas, gastos deducibles o cargas que puedan ser relevantes.

- Documentos identificativos de herederos y demás interesados.

Además de reunir papeles, conviene ordenar la información económica. Una autoliquidación de herencia no depende solo de tener testamento y certificado de defunción: también exige valorar bienes, identificar porcentajes de adjudicación, revisar si hay seguros de vida, comprobar si existen bienes gananciales y distinguir qué parte integra realmente la masa hereditaria.

En algunas oficinas liquidadoras o sedes autonómicas puede pedirse documentación adicional o formatos concretos de anexos, por lo que antes de presentar es recomendable verificar el listado exacto de requisitos de la Administración competente.

Cómo se rellena y qué datos suele incluir

Aunque el diseño del formulario puede cambiar, la lógica de la autoliquidación sucesiones suele ser similar. Primero se identifican el causante, los herederos o adquirentes y el título sucesorio. Después se relacionan los bienes, derechos, cargas y deudas, se calcula el haber hereditario y se determina qué parte corresponde a cada sujeto pasivo.

Entre los datos que normalmente habrá que cumplimentar se encuentran los siguientes:

- Datos del fallecido: identificación, fecha de fallecimiento y residencia habitual, si procede.

- Datos de los herederos o legatarios: identificación fiscal, parentesco y domicilio.

- Relación de bienes y derechos: inmuebles, saldos bancarios, valores, vehículos, seguros y otros elementos patrimoniales.

- Relación de deudas y cargas deducibles, cuando proceda acreditarlas.

- Porcentajes o cuotas hereditarias según testamento, ley o cuaderno particional.

- Base imponible, base liquidable y cuota, aplicando en su caso reducciones o beneficios fiscales que correspondan conforme a la normativa estatal y autonómica aplicable.

Aquí es especialmente importante no simplificar en exceso. Las reducciones y bonificaciones no son uniformes en toda España, y su alcance dependerá muchas veces de la comunidad autónoma, del grado de parentesco, del tipo de bien heredado y de otros requisitos. Por eso, antes de marcar una reducción o calcular una bonificación, conviene revisar si realmente resulta aplicable en el territorio competente.

Dónde se presenta el modelo 650: online o presencial

La presentación modelo 650 puede tramitarse online o presencialmente, pero esto dependerá de la comunidad autónoma competente, de si la oficina liquidadora tiene sede electrónica habilitada y de si el expediente requiere anexar documentación adicional o personación física.

En muchas comunidades existe ya alguna modalidad de modelo 650 online, normalmente a través de su sede tributaria o plataforma autonómica. Sin embargo, no siempre todos los supuestos pueden presentarse por internet, especialmente cuando hay varios sujetos pasivos, documentación compleja o incidencias de representación.

Vías de presentación que conviene comprobar

- Sede electrónica de la comunidad autónoma competente.

- Oficina liquidadora u oficina tributaria autonómica con cita previa.

- Presentación por representante o gestor autorizado, si el sistema lo permite.

- Canales mixtos: autoliquidación telemática y aportación posterior de documentos.

La clave no es elegir entre online o presencial por comodidad, sino confirmar dónde corresponde presentar la autoliquidación según el punto de conexión aplicable. Si no se tiene claro qué territorio es competente, es preferible resolver primero esa cuestión antes de iniciar el trámite.

Errores frecuentes y qué revisar antes de presentarlo

Una parte importante de los problemas en herencias no surge por no conocer el nombre del formulario, sino por presentar con datos incompletos o con una valoración mal planteada. Antes de autoliquidar, conviene revisar varios puntos críticos.

- No comprobar qué comunidad autónoma competente debe gestionar el impuesto.

- Presentar fuera de plazo sin valorar si procedía solicitar prórroga.

- Omitir bienes, cuentas, seguros o deudas del causante.

- Usar valores desactualizados o no justificables en inmuebles u otros activos.

- Aplicar reducciones o bonificaciones como si fueran iguales en toda España.

- Confundir la aceptación y partición de herencia con la autoliquidación fiscal.

- No coordinar la documentación de todos los herederos cuando hay varios adquirentes.

También es recomendable revisar si existen circunstancias que complican la autoliquidación: inmuebles en distintas provincias, herederos no residentes, usufructos, sustituciones hereditarias, empresas familiares, bienes en el extranjero o desacuerdo entre los llamados a la herencia. En estos casos, una revisión profesional puede evitar rectificaciones posteriores, recargos o liquidaciones complementarias.

Como resumen práctico, antes de presentar conviene seguir tres pasos: identificar la Administración competente, reunir toda la documentación y verificar con calma valores, adjudicaciones y beneficios fiscales aplicables. Si hay varios herederos, inmuebles o dudas sobre reducciones, la representación ante Hacienda y Seguridad Social suele ser un siguiente paso razonable para presentar con mayor seguridad jurídica y fiscal.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.