Gestoría legal para regularizar pagos a cuenta olvidados

Regularizar pagos a cuenta olvidados: evita más costes revisando modelos, periodos y recargos antes de presentar a Hacienda.

Regularizar pagos a cuenta olvidados implica ponerse al día con autoliquidaciones que no se presentaron o no se ingresaron en plazo. En España, pagos a cuenta puede referirse, según el caso, a retenciones, ingresos a cuenta o pagos fraccionados, por lo que lo primero es identificar con precisión qué obligación tributaria se omitió realmente.

Dicho de forma breve: regularizar pagos a cuenta olvidados consiste en presentar las autoliquidaciones pendientes y calcular correctamente lo que proceda según impuesto, periodo y momento de la regularización. La clave está en revisar el modelo, el trimestre o mes afectado, si la presentación es espontánea y qué efectos pueden derivarse conforme a la Ley General Tributaria y a la normativa de cada autoliquidación.

Qué significa regularizar pagos a cuenta olvidados y qué obligaciones puede haber detrás

No todos los pagos a cuenta responden a la misma lógica. Puede tratarse de pagos fraccionados de IRPF o Impuesto sobre Sociedades, de retenciones practicadas a trabajadores o profesionales, o de ingresos a cuenta en supuestos concretos. La forma de regularizar y sus consecuencias dependerán del impuesto, del periodo y de la situación del contribuyente.

Por eso conviene diferenciar cuatro pasos desde el principio:

- Identificar la obligación omitida.

- Comprobar modelo, periodo e importe.

- Valorar si la presentación será voluntaria y sin requerimiento previo.

- Entender si puede haber recargos, intereses o incluso sanciones, según el caso.

La Ley 58/2003, General Tributaria, es el marco general para la presentación extemporánea, la regularización voluntaria y las consecuencias de una actuación administrativa posterior. Aun así, la aplicación práctica exige revisar cada autoliquidación concreta.

Cómo revisar qué modelo, periodo e impuesto se ha dejado pendiente

Antes de presentar nada, conviene ordenar la información para evitar duplicidades, importes erróneos o regularizaciones incompletas. Un error frecuente es centrarse solo en el ingreso pendiente sin comprobar si el modelo tributario correcto era otro o si existía una obligación censal previa que condiciona la presentación.

Como revisión mínima, suele ser útil comprobar:

- Modelos presentados en ejercicios y periodos anteriores.

- Libros registro, facturas emitidas y recibidas, y contabilidad disponible.

- Certificados de retenciones o nóminas, si hubo pagos sujetos a retención.

- Datos censales y epígrafes de actividad declarados.

- Notificaciones de la AEAT o comunicaciones ya recibidas.

- Justificantes bancarios o cartas de pago anteriores.

En esta fase hay que confirmar qué impuesto era, qué periodo quedó sin presentar y qué base de cálculo correspondía. Si, por ejemplo, se trata de retenciones no ingresadas, habrá que revisar si efectivamente se practicaron y en qué cuantía. Si son pagos fraccionados no presentados, habrá que recalcular la base conforme al régimen aplicable en ese momento.

Mini FAQ práctica

¿Puedo presentar solo el último periodo pendiente? Dependerá del historial de obligaciones. Conviene revisar todos los periodos no prescritos que puedan haberse omitido.

¿Basta con pagar y ya está? No necesariamente. Lo habitual es que haya que presentar la autoliquidación correspondiente, además de ingresar lo que proceda.

Qué puede pasar si presentas la regularización fuera de plazo

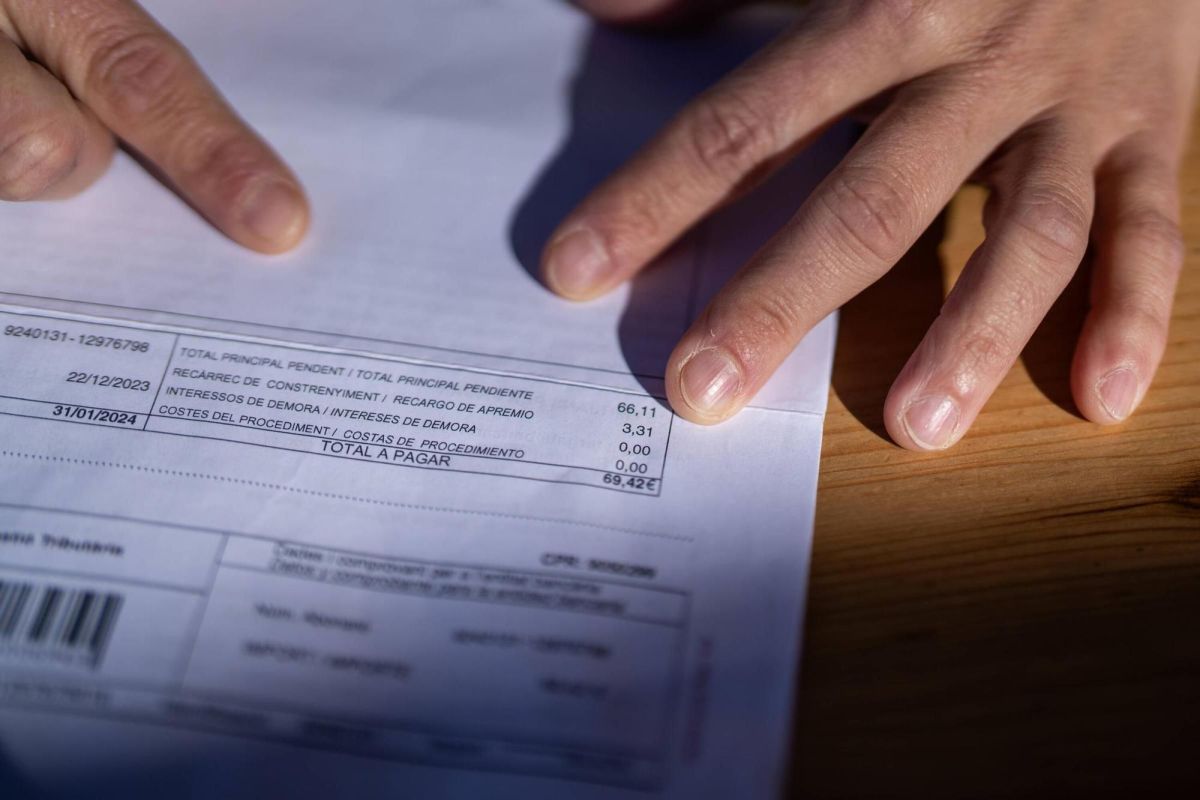

Cuando una autoliquidación se presenta fuera de plazo, las consecuencias no son idénticas en todos los supuestos. Si la regularización es voluntaria y se realiza antes de que la Administración tributaria inicie una comprobación o requiera esa obligación concreta, puede entrar en juego el régimen de recargos por declaración extemporánea. Ese régimen debe revisarse conforme a la normativa vigente aplicable al momento y al tipo de presentación.

Además del recargo, habrá que valorar si proceden intereses de demora en función del tiempo transcurrido y de la naturaleza de la deuda. Si, en cambio, la AEAT ya ha iniciado una actuación sobre ese concepto o periodo, la situación puede cambiar y aparecer un riesgo sancionador, siempre según las circunstancias concretas.

En términos prácticos, suele ser importante distinguir entre:

- Presentación espontánea: puede limitar el impacto a recargos e intereses, según proceda.

- Regularización tras requerimiento o comprobación: puede implicar un escenario menos favorable.

- Error de cálculo o falta de datos: conviene corregirlo antes de presentar, porque una autoliquidación incompleta puede generar nuevos problemas.

Por eso no basta con saber que existe un retraso: hay que analizar cuándo se detecta, qué ha hecho ya la Administración y qué deuda real resulta.

Cómo puede ayudarte una gestoría a ordenar la documentación y presentar la regularización

Una gestoría o asesoría fiscal puede aportar valor sobre todo en la fase previa: identificar el modelo correcto, comprobar si existen varios periodos pendientes, recalcular importes y verificar si la presentación puede considerarse voluntaria. Esto resulta especialmente útil cuando hay varios impuestos implicados o cuando la documentación está incompleta.

También puede ayudar a reducir errores como:

- Presentar un modelo que no corresponde a la obligación real.

- Duplicar ingresos ya realizados parcialmente.

- Omitir periodos adicionales pendientes.

- Calcular mal la base o aplicar datos censales desactualizados.

La intervención profesional no elimina por sí sola recargos o intereses, pero sí puede facilitar una regularización ordenada, completa y coherente con el expediente tributario. En muchos casos, ese trabajo previo evita rectificaciones posteriores y ahorra tiempo al contribuyente.

Qué conviene hacer antes de que Hacienda inicie una comprobación

Si detectas autoliquidaciones pendientes, lo prudente suele ser revisar cuanto antes la documentación y valorar la presentación extemporánea antes de que exista una actuación administrativa sobre esa obligación. No se trata de precipitarse, sino de regularizar con criterio.

- Reúne modelos anteriores, libros registro, certificados y justificantes.

- Confirma el impuesto, el periodo y la obligación concreta omitida.

- Comprueba si has recibido notificaciones o requerimientos relacionados.

- Calcula la deuda y revisa si puede haber recargos o intereses.

- Presenta solo cuando la información esté contrastada.

Como cierre, conviene recordar que regularizar pagos a cuenta olvidados no consiste solo en pagar tarde, sino en reconstruir correctamente la obligación tributaria pendiente. Cuanto antes se revise el expediente, más opciones habrá de evitar errores añadidos y de ordenar la situación con mayor seguridad.

Si tienes dudas sobre modelos, periodos o cálculos, un siguiente paso razonable es revisar tu calendario fiscal, tus certificados y tus autoliquidaciones anteriores antes de presentar nada. Una comprobación técnica previa puede ayudarte a ponerte al día con Hacienda de forma más clara y con menos riesgo de incidencias.

Fuentes oficiales

- Ley 58/2003, de 17 de diciembre, General Tributaria (BOE).

- Agencia Estatal de Administración Tributaria (AEAT), información y asistencia sobre presentación de autoliquidaciones y recargos por presentación extemporánea.

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.