Cómo evitar errores al presentar modelos tributarios

Errores al presentar modelos tributarios: evita recargos, requerimientos y fallos comunes con una revisión práctica antes de declarar.

Los errores al presentar modelos tributarios son una de las causas más habituales de requerimientos, recargos y comprobaciones en autónomos y pymes. Muchas incidencias no se deben a un fraude ni a un problema complejo, sino a fallos preventivos: elegir mal el periodo, arrastrar datos censales antiguos, cuadrar mal ingresos y gastos o presentar importes que no encajan con otros modelos fiscales.

La mejor forma de reducir el riesgo es revisar, antes de enviar la autoliquidación o declaración, cuatro puntos básicos: datos censales, periodo, coherencia contable y documentación de soporte. También conviene comprobar si el modelo exige una forma concreta de corrección en caso de error, porque no todos se rectifican del mismo modo ni en el mismo momento.

En España, este control previo encaja con el marco general de la Ley 58/2003, General Tributaria, y con las reglas formales de presentación y gestión del Real Decreto 1065/2007, además de las órdenes e instrucciones de cada modelo. A partir de ahí, lo importante no es memorizar artículos, sino detectar qué errores materiales y formales suelen generar más incidencias y cómo prevenirlos con una revisión útil y realista en la presentación de modelos y obligaciones fiscales.

Respuesta rápida

Los errores más frecuentes son: datos censales desactualizados, periodos mal elegidos, importes mal trasladados, falta de coherencia entre libros y modelos, y presentación fuera de plazo. Para reducir el riesgo, conviene revisar el censo, comprobar el trimestre o ejercicio, contrastar bases y cuotas, verificar retenciones y conservar la documentación antes de presentar impuestos.

Cómo evitar errores al presentar modelos tributarios antes de enviar la declaración

Antes de presentar un modelo tributario, conviene asumir que el error puede estar tanto en el cálculo como en la información previa. Un modelo puede salir mal no solo por una cifra incorrecta, sino porque el alta censal no refleja la actividad actual, el periodo seleccionado no es el correcto o los datos proceden de libros mal actualizados.

Desde un punto de vista práctico, suele ser útil diferenciar entre varios tipos de incidencias:

- Error material: por ejemplo, una transcripción incorrecta, un NIF mal escrito o una casilla cumplimentada con una cifra que no coincide con el soporte documental.

- Dato censal desactualizado: epígrafe, régimen tributario, domicilio fiscal, obligación periódica o situación de actividad que ya no coincide con la realidad.

- Cálculo incorrecto: bases imponibles, cuotas, compensaciones, retenciones o pagos fraccionados mal calculados.

- Presentación fuera de plazo: aunque el contenido sea correcto, puede generar recargos o, según el caso, sanciones si Hacienda inicia actuaciones.

- Falta de coherencia entre modelos: por ejemplo, cifras de IVA o retenciones que no encajan con otras declaraciones trimestrales o anuales.

La prevención pasa por revisar la trazabilidad del dato: de dónde sale, qué documento lo respalda y si encaja con el resto de obligaciones del contribuyente. Una asesoría fiscal suele trabajar precisamente sobre ese punto: no solo rellenar casillas, sino verificar si la información presentada es consistente con la situación real.

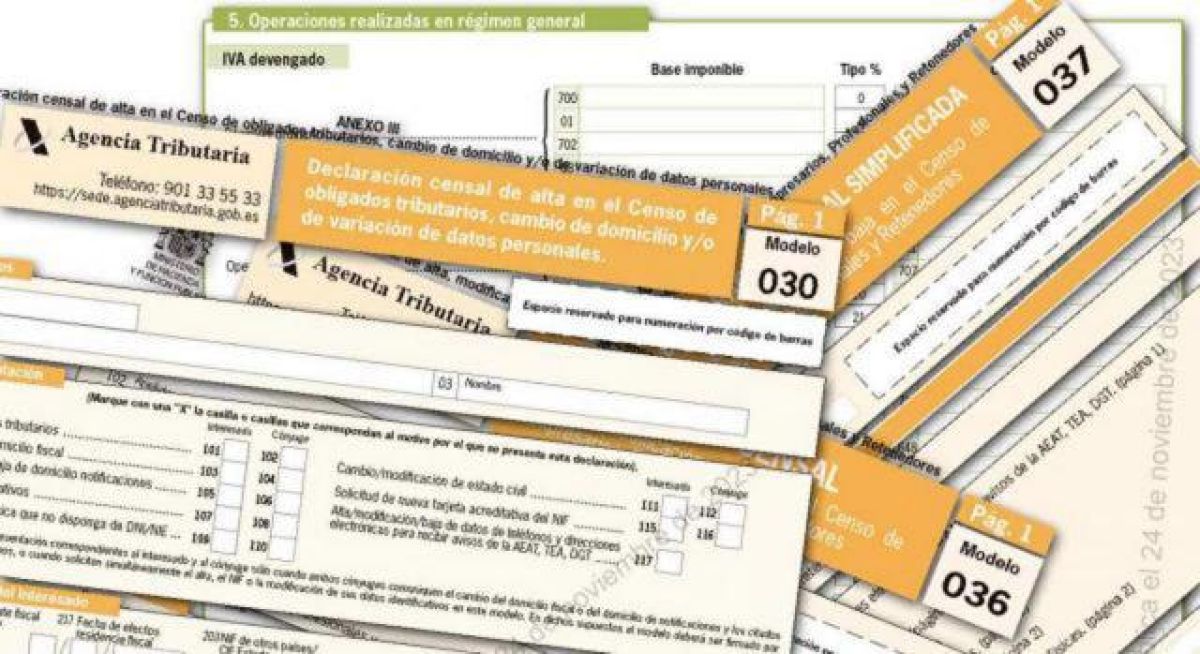

Qué modelos tributarios generan más incidencias en autónomos y pymes

No todos los modelos tributarios generan el mismo nivel de error. En la práctica, las incidencias suelen concentrarse en autoliquidaciones periódicas y declaraciones recurrentes, porque acumulan mayor volumen de datos y exigen continuidad entre un periodo y otro.

Entre los modelos fiscales que más conviene revisar en autónomos y pequeñas sociedades están:

- Modelo 303: por errores en IVA repercutido, IVA soportado deducible, compensaciones pendientes o elección de casillas.

- Modelo 130: por confusión entre ingreso cobrado y devengado, gastos no deducibles o pagos fraccionados mal calculados.

- Modelos de retenciones, como 111 o 115: por diferencias entre nóminas, facturas con retención y lo declarado trimestralmente.

- Modelos informativos o resúmenes anuales: porque deben guardar coherencia con lo presentado durante el año.

Un ejemplo muy habitual es el del autónomo que presenta el modelo 303 con cuotas soportadas que no encajan con sus facturas recibidas, o el de la pequeña sociedad que traslada importes de retenciones al modelo trimestral sin que coincidan con sus nóminas o con las facturas de profesionales. En estos casos, Hacienda puede requerir documentación o iniciar una comprobación limitada para contrastar la información.

Errores frecuentes en datos censales, periodos y tipo de declaración

Muchos errores en la presentación de impuestos empiezan antes del cálculo. Si el censo no está actualizado o se selecciona mal el periodo, el modelo puede resultar formalmente incorrecto aunque las cifras estén bien sumadas.

Datos censales que conviene comprobar

- Domicilio fiscal y, en su caso, domicilio de actividad.

- Fecha de alta, baja o modificación de actividad.

- Régimen de IVA o de IRPF aplicable.

- Obligaciones periódicas realmente vigentes.

- Situación de administradores, retenedores o profesionales, si afecta a otros modelos.

También es frecuente elegir mal el trimestre, el ejercicio o el tipo de declaración. Puede ocurrir, por ejemplo, al presentar una autoliquidación complementaria cuando en realidad la vía procedente depende del modelo y del tipo de error, o al consignar un periodo distinto del que corresponde por calendario.

Aquí conviene ser prudentes: la forma de corregir una declaración dependerá del modelo concreto, de sus instrucciones, del error detectado y del momento en que se advierta. No todas las incidencias se resuelven igual, y en algunos casos habrá que valorar si procede rectificación, presentación complementaria, sustitutiva o una subsanación dentro del procedimiento que corresponda.

Fallos habituales al trasladar ingresos, gastos, cuotas y retenciones

Una parte importante de los errores al presentar modelos tributarios aparece al pasar la información desde facturas, libros o software de gestión a la declaración. El problema no siempre está en la fórmula, sino en la calidad del dato de origen.

Entre los fallos más comunes están los siguientes:

- Confundir base y cuota: especialmente en IVA, al consignar la base imponible en casillas de cuota o viceversa.

- Aplicar mal el IVA soportado deducible: no toda factura recibida da derecho a deducción plena, y habrá que comprobar si cumple requisitos formales y materiales.

- Duplicar o omitir facturas: por errores en la carga manual o por falta de conciliación con los libros registro.

- Incluir gastos no deducibles: algo frecuente en el modelo 130 cuando se traslada gasto sin revisar su afectación o justificante.

- Declarar retenciones inconsistentes: por ejemplo, reflejar importes retenidos que no coinciden con las facturas emitidas o con las nóminas del trimestre.

Un caso típico es el del profesional que registra correctamente una factura, pero traslada mal la retención a la declaración trimestral. Otro ejemplo habitual es el de la pyme que computa cuotas de IVA soportado sin revisar si la factura está completa o si existe una limitación a la deducción. Estos errores no implican necesariamente una sanción inmediata, pero sí pueden motivar requerimientos de documentación o regularizaciones posteriores.

Qué revisar en el modelo 303, el modelo 130 y otras declaraciones trimestrales

En la práctica, revisar por bloques ayuda más que leer el modelo completo de forma lineal. Estas son las comprobaciones más útiles en los modelos que generan más incidencias.

| Modelo | Qué conviene revisar | Error típico |

|---|---|---|

| 303 | Correspondencia entre libros de IVA, facturas emitidas y recibidas, cuotas deducibles, compensaciones pendientes y resultado del periodo. | Aplicar cuotas soportadas no deducibles o arrastrar compensaciones incorrectas. |

| 130 | Ingresos computables, gastos deducibles, pagos fraccionados previos y coherencia con la actividad declarada. | Incluir gastos con justificación insuficiente o calcular mal el rendimiento acumulado. |

| 111 / 115 | Base sometida a retención, porcentaje aplicado e importes efectivamente retenidos. | Declarar retenciones que no cuadran con nóminas, alquileres o facturas profesionales. |

En el modelo 303, además del cálculo, es clave revisar si el tratamiento del IVA encaja con la operativa real del negocio. En el modelo 130, conviene comprobar que los ingresos y gastos se han clasificado correctamente y que no se mezclan conceptos personales con gastos afectos a la actividad. En otras declaraciones trimestrales, el punto crítico suele ser la coherencia entre el dato declarado y la documentación de soporte.

Qué ocurre si presentas un modelo con errores: requerimientos, recargos y posibles sanciones

Las consecuencias de un error no son idénticas en todos los casos. Dependerán del tipo de modelo, del contenido del error, del momento en que se detecte y de si Hacienda ha iniciado o no una actuación. Por eso es importante no simplificar en exceso.

De forma general, pueden darse varias situaciones:

- Requerimiento o comprobación: si la Administración detecta incoherencias, puede pedir aclaraciones, facturas, libros o justificantes.

- Recargos por presentación extemporánea: si el modelo se presenta fuera de plazo sin requerimiento previo, la Ley General Tributaria prevé un régimen específico de recargos.

- Liquidación o regularización: si la comprobación concluye que la cuota ingresada fue inferior a la procedente o que se aplicaron deducciones improcedentes.

- Posible procedimiento sancionador: puede existir si se aprecia infracción tributaria, pero no todo error termina en sanción ni toda discrepancia tiene la misma gravedad.

La Ley 58/2003, General Tributaria regula de forma general las autoliquidaciones, la comprobación administrativa, los recargos por presentación fuera de plazo y el régimen sancionador. Ahora bien, para saber cómo corregir un error concreto o qué efectos puede tener, habrá que revisar también la normativa y las instrucciones del propio modelo.

Si el contribuyente detecta el fallo antes de que Hacienda actúe, puede ser conveniente valorar una corrección voluntaria. La vía concreta, insistimos, no es idéntica en todos los modelos. En algunos casos puede encajar una declaración complementaria; en otros, una rectificación o una subsanación conforme al procedimiento aplicable.

Cómo revisar un modelo tributario paso a paso antes de presentarlo

Para presentar impuestos sin incidencias, ayuda seguir una secuencia de comprobación sencilla y repetible. Esta checklist puede servir como revisión previa:

- Verifica NIF, ejercicio y periodo.

- Comprueba si la situación censal sigue actualizada y coincide con la actividad real.

- Conciliá los libros, facturas y justificantes con los importes que vas a declarar.

- Revisa que no haya duplicidades, omisiones ni arrastres erróneos de trimestres anteriores.

- Confirma que las bases, cuotas y retenciones están en las casillas correctas.

- Comprueba la coherencia entre modelos: por ejemplo, entre IVA, pagos fraccionados y retenciones, si procede.

- Valora si existe alguna particularidad normativa o instrucción específica del modelo que deba aplicarse.

- Guarda el soporte documental y el justificante de presentación.

En autónomos y pymes con varios flujos de facturación, personal contratado o regímenes fiscales específicos, una revisión previa por una asesoría fiscal o una gestoría online puede ayudar a detectar incoherencias antes de que se conviertan en requerimientos. No elimina por completo el riesgo, pero sí puede reducir incidencias evitables y ahorrar tiempo si Hacienda inicia una comprobación.

Conclusión

Los riesgos más comunes al presentar modelos tributarios en España suelen estar en los datos censales desactualizados, el periodo equivocado, los cálculos incorrectos, la presentación fuera de plazo y la falta de coherencia entre declaraciones. Antes de presentar, conviene revisar datos, libros y justificantes con criterio práctico. Si quieres reducir errores al presentar modelos tributarios y ganar seguridad en la presentación de impuestos, puede ser un paso razonable contar con apoyo profesional de asesoría fiscal o gestoría online.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.