Diligencia de embargo: cómo pedir levantamiento parcial

Diligencia de embargo cómo pedir levantamiento parcial: cuándo puede solicitarse, qué revisar y cómo plantearlo con base documental.

Cuando alguien busca diligencia de embargo cómo pedir levantamiento parcial, normalmente no quiere que desaparezca todo el procedimiento de golpe, sino saber si puede pedir que la Administración limite, reduzca o revise el alcance de la traba sobre determinados bienes o saldos. En España, esto puede tener sentido si existen razones documentables, como un embargo excesivo, errores de identificación, bienes no embargables o suficiencia de otros bienes ya trabados para cubrir la deuda apremiada.

De forma breve: pedir un levantamiento parcial suele significar solicitar que se liberen algunos bienes embargados o que se ajuste el embargo a lo realmente necesario para asegurar el cobro, no necesariamente discutir toda la deuda. Habrá que valorar siempre qué dice la diligencia, en qué fase está el expediente y qué pruebas pueden aportarse.

Qué es una diligencia de embargo y qué significa pedir un levantamiento parcial

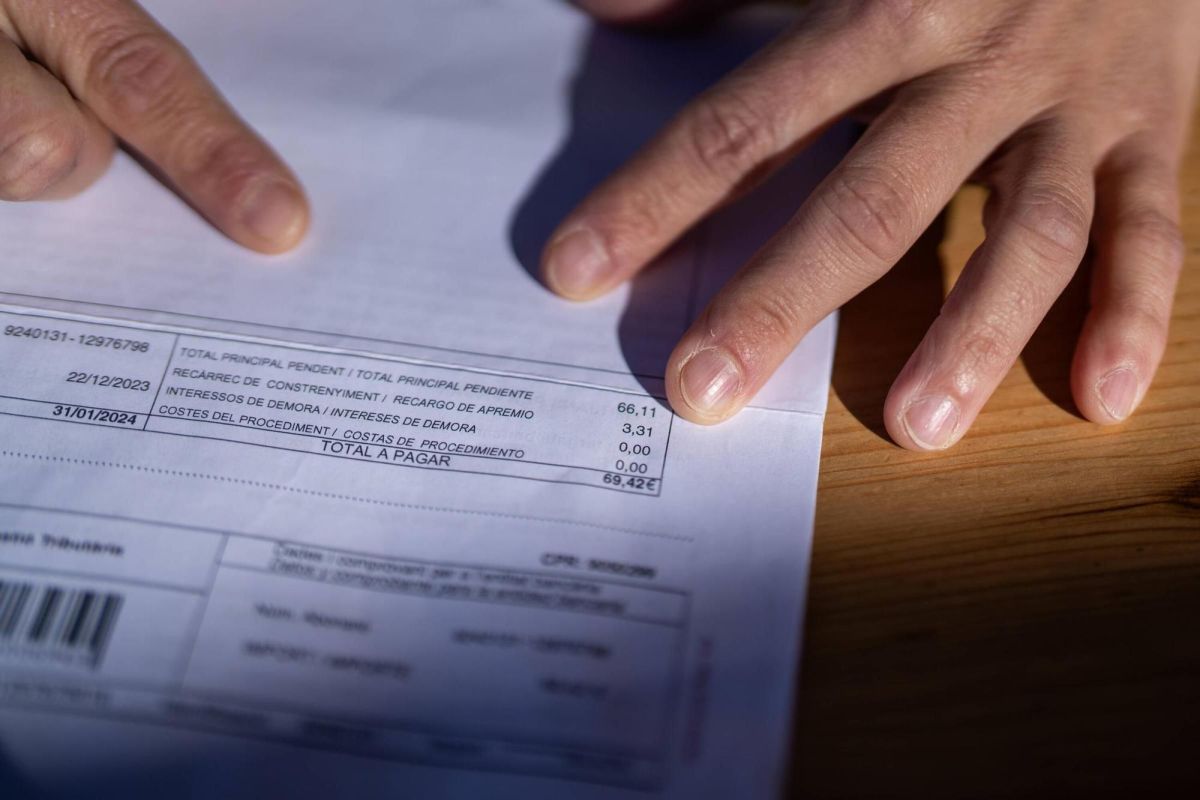

La diligencia de embargo es el acto por el que el órgano de recaudación, dentro de la vía de apremio, concreta la traba sobre bienes, derechos, cuentas o créditos del deudor para cobrar una deuda pendiente. Su contexto es administrativo, no judicial, aunque a veces se confunda con el embargo acordado por un juzgado.

Pedir un levantamiento parcial de embargo no siempre aparece con esa etiqueta literal en la normativa como una figura autónoma. En la práctica, puede articularse como una solicitud de revisión del embargo, reducción del embargo, liberación parcial de bienes o sustitución de bienes embargados, según el motivo y la documentación disponible.

También conviene distinguir tres planos distintos: discutir la deuda, alegar defectos del procedimiento y pedir que se ajuste el embargo. No son lo mismo, y mezclarlos en un solo escrito puede dificultar la respuesta administrativa.

En qué casos puede plantearse la reducción o limitación del embargo

La Ley General Tributaria y el Reglamento General de Recaudación parten de una idea práctica: el embargo debe guardar relación con la deuda y no extenderse más de lo necesario para cubrir principal, recargos, intereses y costas previsibles. Por eso, puede plantearse una revisión si ya existen bienes suficientes o si la traba alcanza elementos que no deberían haberse incluido en esos términos.

- Cuando hay exceso de embargo y con determinados bienes ya quedaría razonablemente cubierta la deuda.

- Si se han embargado bienes cuya titularidad no corresponde al deudor o existe un error de identificación.

- Cuando se afecta a ingresos o bienes inembargables o parcialmente inembargables, según su naturaleza.

- Si hay duplicidad de trabas o concurren varias actuaciones sobre el mismo saldo o derecho.

- Cuando puede proponerse una sustitución de bienes embargados por otros de ejecución más sencilla o menos gravosa, si resultan suficientes.

Esto no supone que la Administración deba aceptar siempre la solicitud. Dependerá de la suficiencia de la garantía, del estado del expediente y de la prueba aportada.

Qué documentación conviene revisar antes de presentar la solicitud

Antes de pedir una reducción del embargo o una liberación parcial de bienes, conviene revisar con detalle la documentación del expediente. Muchas solicitudes fallan no por el fondo, sino por presentarse sin soporte suficiente.

- La propia diligencia de embargo y, si consta, la providencia de apremio previa.

- La identificación del órgano de recaudación que dicta la actuación.

- El detalle de la deuda apremiada: principal, recargos, intereses y costas.

- Extractos, certificados, nóminas, títulos de propiedad o documentos que acrediten titularidad, cargas o naturaleza del bien.

- Pruebas del posible perjuicio desproporcionado o de la suficiencia de otros bienes ya trabados.

Cómo pedir el levantamiento parcial de una diligencia de embargo paso a paso

- Lee la diligencia completa. Comprueba qué bienes se traban, qué importe se reclama y qué órgano firma la actuación.

- Define el motivo exacto de la solicitud. No es lo mismo alegar inembargabilidad, exceso de embargo, error sobre la titularidad o pedir sustitución por otros bienes.

- Recopila la prueba. El escrito debe ir acompañado de documentos que permitan verificar el motivo alegado.

- Presenta un escrito motivado. Expón los hechos, identifica la diligencia y solicita de forma concreta la revisión del embargo o la liberación parcial de determinados bienes, explicando por qué el alcance actual puede ser excesivo o improcedente.

- Pide justificante de presentación y haz seguimiento. Es importante conservar la constancia del registro y revisar si la Administración requiere subsanación o documentación adicional.

Según el caso, además de este escrito, puede haber vías de recurso o revisión del acto. Pero conviene no darlas por supuestas sin comprobar qué acto se impugna, qué dice la notificación y qué normativa resulta aplicable al supuesto concreto, especialmente si también se valora un fraccionamiento de deudas con AEAT.

Qué puede valorar la Administración al revisar la solicitud

Al estudiar una solicitud de revisión del embargo, la Administración suele valorar si la medida sigue siendo suficiente y proporcionada para asegurar el cobro. También puede revisar si existen bienes alternativos, si la documentación acredita la situación alegada y si la liberación parcial comprometería la efectividad recaudatoria.

En ese análisis puede influir la naturaleza del bien, su facilidad de realización, la posible concurrencia de otros acreedores y si el escrito diferencia bien entre oposición a diligencia de embargo por defectos concretos y mera petición de ajuste del alcance de la traba.

Errores frecuentes y cuándo conviene buscar asesoramiento

- Pedir que se “levante” el embargo sin concretar qué bien o qué parte debería liberarse.

- Confundir la discusión sobre la deuda con la revisión del embargo.

- Aportar alegaciones genéricas sin documentos.

- No revisar si el bien afectado tiene un régimen específico de embargabilidad.

- No conservar prueba de la presentación del escrito.

Suele ser recomendable buscar asesoramiento cuando el embargo afecta a salarios, cuentas con ingresos protegidos, bienes compartidos, actividad profesional o importes relevantes. Una revisión previa puede ayudar a enfocar mejor la solicitud y evitar errores de planteamiento.

En una diligencia de embargo cómo pedir levantamiento parcial, la idea clave es práctica: no basta con solicitar que se retire la traba, sino que hay que justificar por qué procede limitarla, reducirla o revisarla con base en la deuda, los bienes ya embargados y la documentación disponible.

Si has recibido una diligencia, puede ser útil revisar primero el expediente y los documentos con una gestoría o asesoría antes de presentar el escrito. Un planteamiento prudente y bien documentado suele ser más útil que una solicitud genérica.

Fuentes oficiales

- Ley 58/2003, de 17 de diciembre, General Tributaria (BOE).

- Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación (BOE).

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.