Embargo de cuenta por AEAT: qué revisar de inmediato

Embargo de cuenta por AEAT: revisa notificación, importe y posibles errores antes de actuar. Aclara tus pasos con criterio práctico.

Un embargo de cuenta por AEAT suele significar que la Agencia Tributaria ha pasado a la fase de recaudación ejecutiva y ha ordenado retener saldo en una cuenta bancaria para cobrar una deuda pendiente. Lo más importante al detectarlo no es actuar con prisas, sino comprobar de inmediato el expediente, el importe reclamado, las notificaciones previas y el origen del dinero afectado, porque el alcance real del embargo y las opciones disponibles pueden depender de esos detalles.

En el marco de la Ley 58/2003, General Tributaria, y del Reglamento General de Recaudación aprobado por Real Decreto 939/2005, el embargo de saldos en cuentas se inserta en el procedimiento de apremio. Por eso conviene revisar tanto la diligencia recibida como los movimientos de la cuenta y la documentación anterior, especialmente si hay varios titulares, ingresos salariales, prestaciones o abonos con tratamiento específico.

Qué significa un embargo de cuenta por AEAT y por qué puede producirse

La Agencia Tributaria puede acordar el embargo de bienes y derechos cuando una deuda entra en período ejecutivo y no se paga en el plazo correspondiente. La Ley General Tributaria regula el procedimiento de apremio y el embargo dentro de la recaudación ejecutiva, y el Reglamento General de Recaudación desarrolla de forma específica el embargo de dinero en cuentas abiertas en entidades de crédito.

En la práctica, una cuenta embargada por Hacienda puede derivar de deudas tributarias, sanciones, recargos, intereses o importes ya apremiados. No siempre el primer aviso que ve el contribuyente es el inicio del problema: a veces el cargo o bloqueo se detecta en la banca online antes de localizar la notificación completa. Por eso hay que comprobar si existió providencia de apremio previa, si hubo comunicaciones posteriores y cuál es exactamente el acto notificado.

Además, el embargo no equivale necesariamente a que toda la cuenta quede sin uso ni a que todo el saldo sea automáticamente aplicable. El alcance puede depender del importe reclamado, de la fecha del saldo retenido, de la titularidad y del origen de los fondos.

Qué revisar de inmediato en la notificación y en la cuenta afectada

La primera revisión debe ser ordenada. Estas comprobaciones rápidas suelen ser las más útiles:

- Identificación del expediente, número de referencia y órgano de recaudación.

- Importe exacto reclamado y concepto de la deuda.

- Fecha de la notificación y actos previos recibidos o pendientes de localizar.

- Cuenta afectada, entidad bancaria y titularidad individual o compartida.

- Saldo retenido y movimientos recientes anteriores al embargo.

- Origen de los ingresos: nómina, prestación, devolución tributaria, actividad económica u otros abonos.

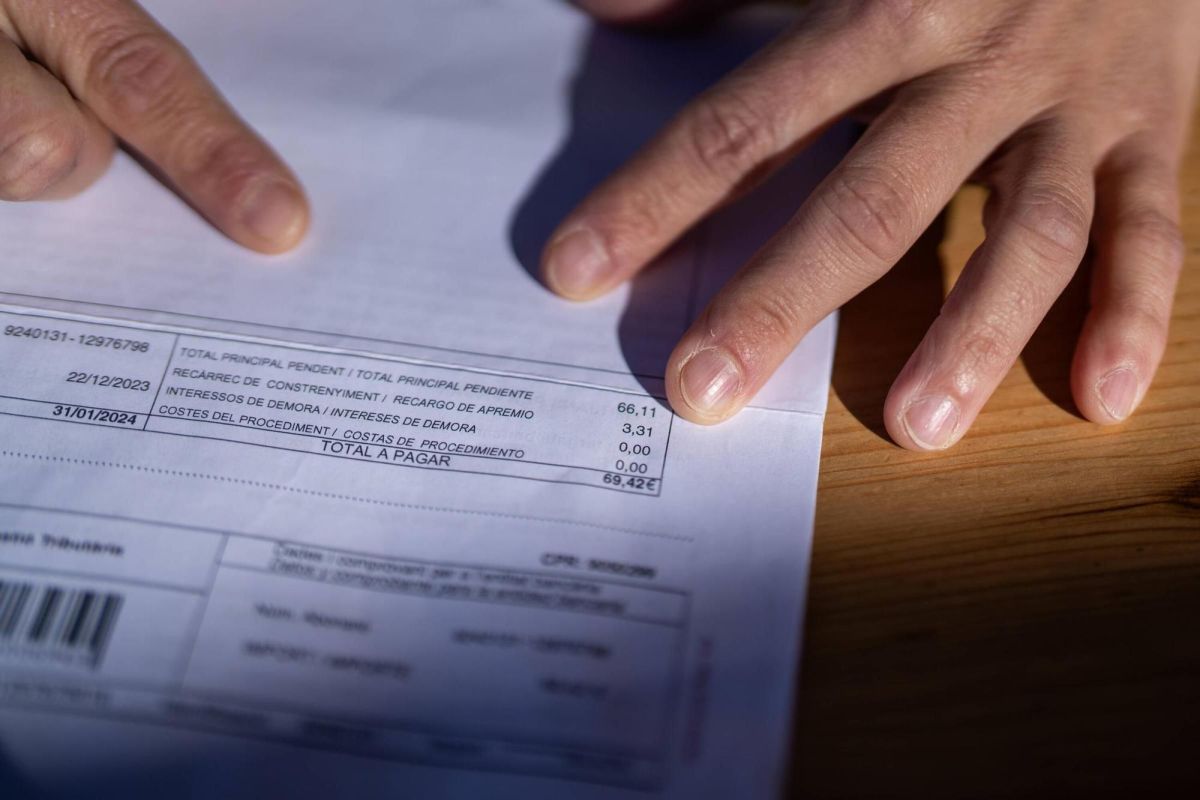

Si se ha recibido una diligencia de embargo AEAT, conviene leerla completa y no quedarse solo con el cargo bancario. En el procedimiento de apremio, la documentación puede revelar si el embargo se refiere a una sola deuda o a varias, si hay recargos acumulados o si el importe ya ha variado por pagos parciales anteriores.

También es recomendable descargar extractos y justificantes del mismo día y de los días previos. Esa foto documental puede ser clave si luego hay que acreditar titularidad, procedencia del saldo o incidencias en la ejecución.

Qué errores o incidencias conviene comprobar antes de actuar

Antes de presentar escritos o solicitar medidas, interesa descartar errores materiales o situaciones que requieran un análisis más fino. Por ejemplo, puede haber pagos no imputados todavía, deudas ya satisfechas, duplicidades, diferencias entre el importe retenido y el realmente exigible o incidencias de notificación que convenga revisar con el expediente completo.

En cuentas con varios titulares no debe darse por hecho que todo el saldo responda automáticamente del mismo modo. Habrá que comprobar la titularidad real, la disponibilidad de los fondos y la documentación bancaria. Del mismo modo, si el saldo procede de ingresos salariales, prestaciones u otros abonos especialmente identificables, conviene analizar el origen del dinero y cómo se ha mezclado o no con otros importes en la cuenta.

Una duda frecuente es si cualquier irregularidad deja sin efecto el embargo. No puede afirmarse de forma general. Dependiendo del acto recibido, del momento procedimental y de la prueba disponible, la incidencia podrá tener distinta relevancia y exigir una vía de revisión concreta, incluida la subsanación de expedientes: cómo aportar documentación bien.

Qué opciones pueden valorarse según la fase del procedimiento

Las opciones frente a un embargo de cuenta por AEAT no son idénticas en todos los casos. Dependerá de si se está revisando la providencia de apremio, la diligencia de embargo, una denegación previa, un pago ya realizado o una solicitud posterior. Por eso conviene no asumir que existe un recurso único o una suspensión automática.

Según la documentación disponible, puede valorarse acreditar el pago, revisar defectos en las notificaciones, plantear una impugnación si procede, o estudiar si cabe solicitar aplazamiento o fraccionamiento en el momento en que la normativa y el expediente lo permitan. En algunos supuestos también puede analizarse la posibilidad de pedir el levantamiento o la reducción del embargo, pero ello dependerá del estado de la deuda, de las garantías y de la fase en la que se encuentre la recaudación.

Como referencia normativa, la LGT regula el procedimiento de apremio y el embargo en sus artículos 167 a 170, y el Reglamento General de Recaudación desarrolla el embargo de dinero en cuentas abiertas en entidades de crédito en el artículo 79. La revisión del caso debe hacerse sobre el acto concreto notificado y no sobre fórmulas generales.

Qué hacer si el saldo afectado incluye importes especialmente sensibles

Si el saldo embargado incluye nóminas, prestaciones, ayudas, devoluciones o ingresos vinculados a necesidades básicas, lo prudente es reunir justificantes de origen cuanto antes. No existe una respuesta uniforme para todos los supuestos, porque puede influir si el dinero estaba recién abonado, si se ha mezclado con otros fondos, si la cuenta es compartida o si ya se han producido disposiciones anteriores.

En este punto suele ser útil preparar una carpeta con extractos bancarios, certificados de la entidad, justificantes del pagador, resoluciones de prestaciones y copia íntegra de las notificaciones de la AEAT. Esa base documental permitirá valorar si existe alguna limitación, incidencia o argumento que deba exponerse de forma fundada.

Si además el embargo compromete pagos esenciales o actividad profesional inmediata, conviene analizar el caso sin demora, pero con cautela técnica. Actuar deprisa sin revisar el expediente puede dificultar una estrategia útil.

Fuentes oficiales y documentación que conviene conservar

Si necesitas verificar la base normativa, las referencias más relevantes son la Ley 58/2003, General Tributaria, especialmente en materia de apremio y embargo, y el Real Decreto 939/2005, por el que se aprueba el Reglamento General de Recaudación, en lo relativo al embargo de cuentas. Pueden consultarse en el BOE:

En cuanto a la documentación, conviene conservar la notificación recibida, justificantes de pago si existen, capturas o extractos del movimiento bancario, certificados de titularidad, comunicaciones previas con la Agencia Tributaria y cualquier documento que acredite el origen del saldo afectado.

Si detectas un embargo de cuenta por AEAT, revisa primero el expediente, el importe reclamado, las notificaciones previas y la procedencia del dinero retenido. Ese análisis inicial suele marcar la diferencia entre una actuación útil y una reacción precipitada.

Cuando haya dudas sobre la regularidad del procedimiento, la titularidad de los fondos o la posible afectación de importes sensibles, el siguiente paso razonable es contrastar toda la documentación y valorar la vía adecuada según la fase del expediente. Una revisión técnica a tiempo puede ayudar a decidir con más seguridad qué hacer y qué no hacer.

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.