Deducciones familiares en la RENTA: cómo solicitarlas

Deducciones familiares en la RENTA: descubre mínimos, maternidad y conjunta, y aprende cómo revisarlas y pedirlas correctamente.

Las deducciones familiares en la RENTA son una de las cuestiones que más dudas generan en cada campaña del IRPF. Además, conviene aclararlo desde el principio: en lenguaje habitual se habla de “deducciones familiares”, pero en términos técnicos del impuesto no todo funciona como una deducción de la cuota. En muchos casos estamos ante mínimos personales y familiares que reducen la base imponible, y en otros ante deducciones de la cuota o ante la opción de tributación conjunta.

Por eso, para saber qué puede aplicarse en una declaración concreta, hay que revisar la situación familiar real, la convivencia, la dependencia económica, la posible discapacidad reconocida y la documentación acreditativa. También conviene comprobar si el borrador de la Agencia Tributaria refleja correctamente los datos, porque no siempre incorpora toda la información relevante o puede hacerlo de forma incompleta.

Resumen rápido

Las llamadas deducciones familiares en la RENTA pueden incluir mínimos por descendientes, ascendientes o discapacidad, determinadas deducciones de cuota —como la de maternidad y, en su caso, otras familiares— y la posible conveniencia de declarar de forma conjunta. Para solicitarlas, lo normal es revisar los datos fiscales, comprobar los requisitos legales y reflejar correctamente cada beneficio en la declaración presentada ante la Agencia Tributaria, con apoyo de la documentación que proceda.

La referencia principal para entender este régimen está en la Ley 35/2006, del IRPF, especialmente en los artículos 56 a 61 sobre mínimos personales y familiares, el artículo 81 sobre deducción por maternidad y los artículos 82 a 84 sobre tributación conjunta. A partir de ahí, habrá que trasladar la norma al caso concreto con prudencia.

Qué son las deducciones familiares en la RENTA y qué incluye realmente este concepto

Cuando un contribuyente busca “deducciones familiares”, normalmente quiere saber qué ventajas fiscales puede aplicar por tener hijos, ascendientes a cargo, una situación de discapacidad en la familia o una determinada composición de la unidad familiar. Sin embargo, en el IRPF estatal conviene separar tres bloques distintos:

- Mínimos personales y familiares: reducen la parte de renta sometida a gravamen. Aquí encajan, entre otros, el mínimo por descendientes, el mínimo por ascendientes y el mínimo por discapacidad, regulados en los artículos 56 a 61 de la Ley del IRPF.

- Deducciones de la cuota: minoran directamente la cuota del impuesto si se cumplen los requisitos. La deducción por maternidad del artículo 81 es el ejemplo más claro en esta materia.

- Tributación conjunta: no es una deducción propiamente dicha, sino una forma de presentar la declaración en determinados supuestos de unidad familiar, regulada en los artículos 82 a 84.

Esta distinción es importante porque evita errores frecuentes. Por ejemplo, no todo beneficio familiar se pide igual ni produce el mismo efecto: un mínimo puede reducir base imponible, mientras que una deducción actúa sobre la cuota y la tributación conjunta exige comparar el resultado con la declaración individual para ver qué conviene más.

Además, el hecho de tener hijos o familiares a cargo no implica por sí solo que el beneficio se aplique de manera automática. Habrá que comprobar requisitos como la edad, la convivencia, la obtención de rentas por la persona que genera el derecho, la dependencia económica o la existencia de un grado de discapacidad reconocido oficialmente.

Qué diferencias hay entre mínimos por descendientes, ascendientes y discapacidad

Los mínimos personales y familiares forman parte de la estructura del impuesto y responden a la idea de que una parte de la renta se destina a atender necesidades personales o familiares. La Ley del IRPF regula esta materia en los artículos 56 a 61, y dentro de ellos son especialmente relevantes el artículo 58 para descendientes, el artículo 59 para ascendientes y el artículo 60 para discapacidad.

| Concepto | Qué valora | Efecto fiscal | Qué conviene revisar |

|---|---|---|---|

| Mínimo por descendientes | Hijos u otros descendientes que den derecho según la ley | Reduce base imponible | Edad, convivencia, rentas del descendiente y dependencia |

| Mínimo por ascendientes | Padres, abuelos u otros ascendientes a cargo | Reduce base imponible | Convivencia, edad o discapacidad, rentas y dependencia |

| Mínimo por discapacidad | Discapacidad del contribuyente o de familiares que generen derecho | Reduce base imponible | Grado reconocido y documentación oficial |

| Deducciones de cuota | Supuestos específicos, como maternidad | Reduce cuota | Requisitos concretos y, en su caso, abono anticipado |

Mínimo por descendientes

El artículo 58 de la Ley del IRPF regula el mínimo por descendientes. En términos prácticos, puede resultar aplicable por hijos, nietos u otros descendientes cuando concurran los requisitos legales. Lo habitual es revisar la edad, la convivencia o dependencia, y que el descendiente no haya obtenido rentas por encima de los límites establecidos por la norma. Si existe custodia compartida, anualidades por alimentos o situaciones familiares complejas, conviene analizar el encaje con especial cuidado.

Mínimo por ascendientes

El artículo 59 contempla el mínimo por ascendientes. Suele pensarse en padres o abuelos que conviven con el contribuyente o dependen económicamente de él, pero no basta con esa idea general: habrá que comprobar la edad o, en su caso, la discapacidad, la convivencia durante el periodo exigible y que sus rentas no superen el límite legal. En la práctica, uno de los puntos que más se revisa es la acreditación de la convivencia real.

Mínimo por discapacidad

El artículo 60 regula el mínimo por discapacidad, tanto del propio contribuyente como de ascendientes o descendientes que generen derecho. Aquí es esencial distinguir entre una situación médica o funcional y una discapacidad reconocida oficialmente, porque a efectos fiscales suele exigirse acreditación formal del grado correspondiente. Si el reconocimiento administrativo es reciente o afecta solo a parte del periodo, conviene revisar cómo impacta exactamente en la campaña de la renta.

En todos estos mínimos, la Agencia Tributaria puede reflejar parte de la información en los datos fiscales, pero eso no sustituye la revisión jurídica y documental. Si hay cambios de domicilio, separaciones, convivencias alternas, residencias de mayores o reconocimientos de discapacidad pendientes, el análisis debe ser especialmente cuidadoso.

Qué deducciones o beneficios pueden aplicarse por hijos, maternidad y familia numerosa

Cuando se habla de beneficios fiscales por hijos, el primer bloque suele ser el mínimo por descendientes. Pero no es el único. Dependiendo de la situación familiar, puede haber además deducción por maternidad y otras deducciones familiares de cuota cuya procedencia conviene revisar conforme a la normativa vigente y a los datos concretos del contribuyente.

Deducción por maternidad

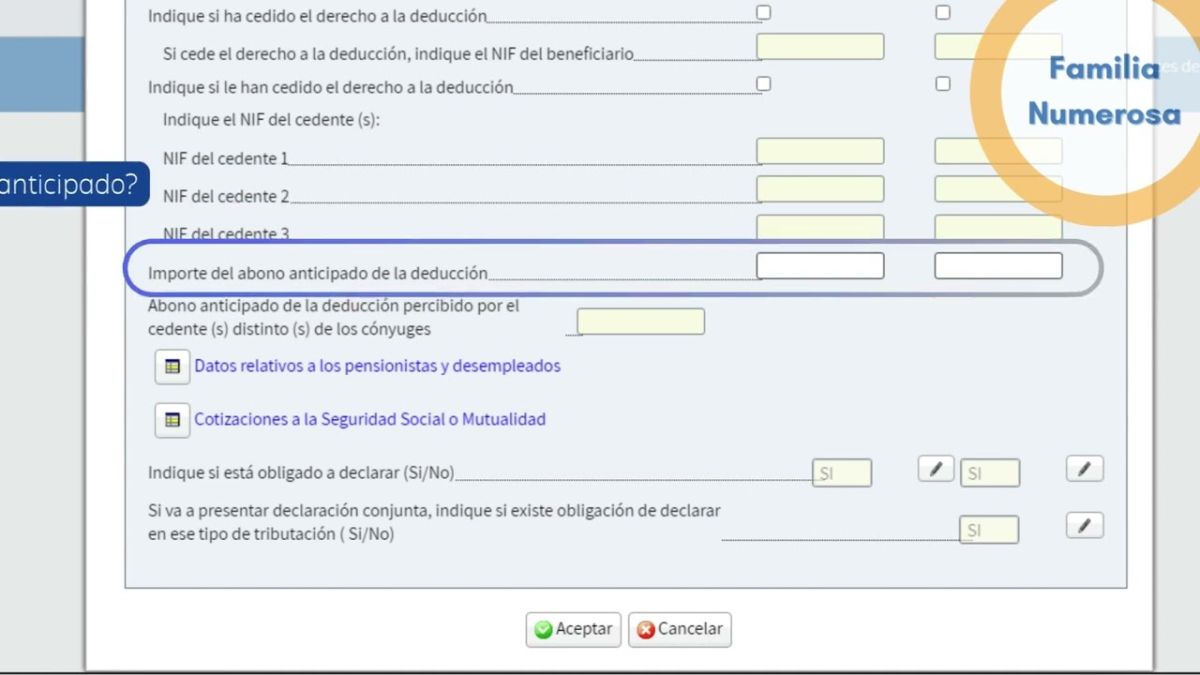

La deducción por maternidad, regulada en el artículo 81 de la Ley del IRPF, no debe confundirse con el mínimo por descendientes. Su funcionamiento es distinto porque actúa como deducción de la cuota y está vinculada a requisitos específicos que conviene comprobar cada año. Según la situación, también puede existir la posibilidad de abono anticipado o de incluirla directamente en la declaración si no se ha percibido de ese modo.

En la práctica, será importante revisar el periodo en que se cumplen los requisitos, la situación laboral o asimilada que exija la norma aplicable y la correcta identificación del menor. Si ha habido cambios durante el ejercicio, altas y bajas o situaciones de guarda, conviene verificar cómo afectan al cálculo.

Familia numerosa y discapacidad a cargo

Dentro de las llamadas “deducciones familiares”, también suelen mencionarse las vinculadas a familia numerosa o a la existencia de ascendientes o descendientes con discapacidad a cargo. Aquí es importante hablar con precisión: estas ventajas no sustituyen a los mínimos familiares, sino que pueden coexistir con ellos si la normativa y la situación concreta lo permiten.

Para aplicarlas correctamente habrá que comprobar, entre otras cuestiones, si existe título de familia numerosa en vigor, reconocimiento oficial de discapacidad, convivencia o dependencia económica y si el beneficio se ha solicitado de forma anticipada o se va a regularizar en la declaración. No conviene dar por hecho su aplicación automática por el simple hecho de figurar en los datos fiscales.

Por hijos: no todo se traduce igual en la declaración

Tener hijos puede impactar en la RENTA de varias formas: a través del mínimo por descendientes, de la deducción por maternidad si procede, de la eventual conveniencia de la tributación conjunta y, en algunos supuestos, de otros beneficios familiares. Por eso, la revisión correcta no consiste solo en “marcar una casilla”, sino en identificar qué figura legal corresponde realmente a cada situación, incluida la gestión de subvenciones y ayudas para autónomos cuando proceda.

Declaración conjunta o individual: qué conviene valorar en cada familia

La tributación conjunta se regula en los artículos 82 a 84 de la Ley del IRPF. No es una deducción, pero puede influir de forma significativa en el resultado final. La clave está en saber si existe unidad familiar en los términos legales y comparar siempre el resultado con la tributación individual, porque no hay una regla universal que haga más favorable una opción en todos los casos.

En familias con matrimonio, hijos menores o hijos mayores incapacitados judicialmente en los términos aplicables, la opción puede merecer una simulación previa. En unidades monoparentales o en situaciones de separación o divorcio, habrá que revisar con cuidado quién puede integrar la unidad familiar y cómo afecta eso al mínimo por descendientes y al resto de beneficios.

También conviene tener en cuenta que elegir la declaración conjunta puede ser interesante en algunos supuestos de desequilibrio de rentas o cuando uno de los miembros tiene ingresos muy bajos, pero en otros casos la suma de rentas y la pérdida de determinadas ventajas individuales puede hacer preferible la declaración separada. La respuesta correcta suele salir de una comparativa real de borradores.

Si hay pensiones alimenticias, guardas compartidas, convivencia alterna de los hijos o cambios familiares durante el ejercicio, conviene revisar con especial prudencia la opción a elegir. La ley permite optar, pero la decisión debe tomarse con una visión completa del efecto fiscal y de la correcta atribución de los mínimos y beneficios familiares.

Cómo solicitar las deducciones familiares en la RENTA paso a paso

Aunque se hable de “solicitarlas”, en muchos casos estas ventajas se consignan en la propia declaración del IRPF, siempre que se cumplan los requisitos y se disponga de acreditación suficiente. El cauce ordinario es la presentación de la declaración o, si procede, la modificación del borrador o de los datos incluidos en Renta WEB dentro de la campaña correspondiente.

- Revisar los datos fiscales de la Agencia Tributaria. Comprueba si aparecen correctamente los hijos, ascendientes, grado de discapacidad, situación familiar y, en su caso, información sobre abonos anticipados. Si falta algo o hay datos erróneos, no conviene confirmar el borrador sin corregirlo.

- Identificar qué beneficio corresponde realmente. Hay que distinguir entre mínimos por descendientes, por ascendientes, por discapacidad, deducción por maternidad y posible tributación conjunta. Un error de concepto puede alterar el resultado o provocar una regularización posterior.

- Comprobar los requisitos legales del ejercicio. La convivencia, la dependencia económica, las rentas del familiar, la edad o el grado de discapacidad reconocido deben analizarse conforme a la norma aplicable durante el periodo declarado.

- Aportar o conservar la documentación acreditativa. Aunque no siempre se adjunta al presentar la declaración, conviene tener preparada la documentación por si la Administración la solicita. Esto incluye libro de familia o documentación equivalente, certificados de discapacidad, título de familia numerosa, volante o certificado de empadronamiento si ayuda a acreditar convivencia, y cualquier otro documento relevante.

- Comprobar el borrador antes de presentar. Es recomendable simular declaración individual y conjunta cuando exista esa posibilidad, revisar la correcta imputación de los hijos o ascendientes y verificar que no se dupliquen beneficios entre contribuyentes que no deban aplicarlos simultáneamente.

- Presentar la declaración y guardar justificantes. Una vez revisado todo, se presenta por los canales habilitados por la Agencia Tributaria. Después conviene conservar justificante de presentación, copia de la declaración y la documentación de respaldo.

Si ya se presentó la declaración y después se detecta que faltaba un mínimo o una deducción de cuota, o que se consignó incorrectamente la situación familiar, puede ser necesario revisar la forma adecuada de rectificar la autoliquidación o modificar la declaración, según el caso. En ese punto conviene actuar con precisión para no agravar el error inicial.

En territorios forales pueden existir particularidades propias. Si el contribuyente no tributa por normativa estatal, conviene revisar aparte la regulación aplicable antes de trasladar estas conclusiones.

Errores frecuentes y documentación que conviene revisar antes de presentar la declaración

Una parte importante de los problemas en campaña de la renta no surge por falta de derecho material, sino por una mala revisión del borrador o por una documentación insuficiente. Estos son algunos errores frecuentes:

- Confundir un mínimo familiar con una deducción de cuota y aplicar mal el beneficio.

- Dar por buena la información precargada sin revisar cambios de situación familiar durante el ejercicio.

- No acreditar correctamente la convivencia o la dependencia económica de descendientes o ascendientes.

- Aplicar beneficios por discapacidad sin verificar que existe reconocimiento oficial válido a efectos fiscales.

- No comparar declaración individual y conjunta cuando ambas opciones son posibles.

- Duplicar la aplicación de un mismo beneficio entre progenitores o familiares cuando la normativa no lo permite en esos términos.

Antes de presentar, conviene revisar al menos esta documentación:

- Libro de familia o documentación registral equivalente.

- Resoluciones o certificados de discapacidad reconocida.

- Título de familia numerosa, si procede.

- Documentos que ayuden a probar convivencia, como empadronamiento o certificados análogos, cuando sean relevantes.

- Datos sobre rentas obtenidas por descendientes o ascendientes que puedan afectar a los límites legales.

- Justificantes de abonos anticipados o de incidencias previas con la Agencia Tributaria.

Si el caso presenta separación, custodia compartida, hijos con varios domicilios, ascendientes en residencia o cambios de grado de discapacidad, la revisión debe ser todavía más minuciosa. Son situaciones en las que pequeños matices pueden alterar quién aplica el beneficio y en qué medida.

Conclusión práctica

Entender las deducciones familiares en la RENTA exige distinguir bien entre mínimos personales y familiares, deducciones de la cuota y tributación conjunta. La ventaja fiscal concreta puede depender de la composición de la unidad familiar, de la convivencia, de las rentas de cada miembro y de la documentación acreditativa disponible.

Antes de confirmar el borrador, lo más prudente suele ser revisar los datos fiscales, comprobar si falta algún beneficio familiar y comparar, cuando proceda, la opción individual con la conjunta. Si hay dudas sobre los requisitos o sobre cómo reflejar correctamente la situación familiar ante la Agencia Tributaria, pedir una revisión profesional puede evitar errores y regularizaciones futuras.

Fuentes oficiales consultables

- Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas, en particular artículos 56 a 61, 81 y 82 a 84.

- Agencia Tributaria: información de campaña de RENTA, datos fiscales y ayuda sobre presentación y revisión del borrador.

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.